Ter o score baixo não é impedimento para conseguir um cartão de crédito. Conheça os melhores cartões de crédito para quem tem score baixo.

Para algumas pessoas conseguir um cartão de crédito parece ser uma tarefa árdua, pois muitas administradoras não fazem cartões de crédito para quem tem score baixo nos órgãos de proteção ao crédito. Para piorar, quanto mais tentativas fracassadas de conseguir um cartão de crédito o consumidor têm, mais o score de crédito do consumidor desaba. Neste artigo apresentaremos os melhores cartões de crédito para quem tem score baixo, muitos são fáceis de se conseguir, pois podem ser solicitados via internet ou aplicativo no celular.

Observação: Não incluímos o cartão Nubank MasterCard pois ele não é tão fácil assim de se conseguir com o score baixo. A fintech é criteriosa na seleção de clientes, sendo o pedido do cartão feito através de convite.

|

CARTÕES DE CRÉDITO PARA QUEM TEM SCORE BAIXO – OS MELHORES! |

|

|

CARTÃO |

EMISSOR / ADMINISTRADOR |

|

Credicard Zero MasterCard |

Credicard do Banco Itaú |

|

DM Card |

DM Card |

|

Agibank MasterCard Internacional |

Banco Agiplan |

|

Santander Free |

Banco Santander |

|

Hipercard |

Banco Itaú |

|

BB Fácil Visa |

Banco do Brasil |

|

Cartão Casas Bahia |

Bradescard do Bradesco |

|

Cartão C&A |

Bradescard do Bradesco |

|

Credicard Black MasterCard Int. |

Credicard do Banco Itaú |

|

Pag MasterCard Int. |

Fintech Pag! Avista |

|

Trigg Visa Internacional |

Omni Financeira |

|

Santander Play MasterCard |

Banco Santander |

|

Digio Visa Internacional |

Banco CBSS |

|

Cartão RHLO (Riachuelo) Visa ou MasterCard |

Riachuelo |

|

BB Ourocard Universitário |

Banco do Brasil |

|

Cartão Itaucard Universitário |

Banco Itaú |

|

Caixa Fácil ELO Nacional |

Caixa Econômica Federal |

|

Credi-Shop bandeira própria |

Credishop |

|

Cartão Havan (private label) |

Havan |

|

DM CARD |

DMCARD Administradora |

|

Cartão Original sem anuidade |

Banco Original |

|

Cartão Next |

Next Bank do Bradesco |

|

Cartão Petrobras |

Ourocard do Banco do Brasil |

|

Cartão Saraiva Visa |

Ourocard do Banco do Brasil |

|

Cartão Sorocred |

Sorocred |

|

ELO Fácil |

BB, CEF ou Bradesco |

|

Seleção: Cartão a Crédito |

|

Os cartões supracitados foram escolhidos pela equipe do Cartão a Crédito.

Santander Play MasterCard

O Santander Play é um cartão de crédito que foi lançado com a promessa de ser fácil de conseguir aumento de limite. O cartão promete aumento de limite a cada 3 meses, basta que o titular atenda alguns requisitos como: pagar sempre em dia e utilizar, no mínimo, 50% do limite de crédito todos os meses.

O Santander Play MasterCard possui um programa de aumento de limite a cada três meses e é isento de anuidade ao gastar, no mínimo, R$50 (divulgação)

O Santander Play é um dos melhores cartões de crédito para quem tem score baixo, pois não exige muita burocracia para solicitação. O pedido do cartão pode ser feito inclusive por universitários sem renda própria declarada.

A anuidade diferenciada do cartão é de R$19,50 por mês. Mas caso o titular gaste R$50 ou mais todos os meses fica livre da tarifa! Vamos combinar, gastar R$50 por mês não é difícil, não é?

A regra que concede aumento de limite a cada três meses conforme o uso é o principal diferencial deste cartão de crédito internacional.

Não há renda mínima para solicitação; não é preciso ser correntista do Banco Santander e a solicitação do cartão de crédito é feita pela internet através do site www.santander.com.br/cartoes/cc-play. Ah, o cartão está disponível também para autônomos e profissionais liberais, além de, claro, universitários.

Ourocard Fácil Visa Internacional

O Banco do Brasil é tido como uma instituição conservadora na liberação de limite de crédito, mas, recentemente, a instituição lançou um cartão de crédito que – como o próprio nome sugere – é de fácil solicitação. O Ourocard Fácil BB pode ser solicitado via site ou por aplicativo, não sendo necessário ser correntista do banco estatal.

A anuidade é gratuita, mas a condição para a gratuidade é que o usuário gaste R$100 ou mais todos os meses. No mês em que os gastos forem inferiores a R$100, será cobrada uma tarifa de anuidade diferenciada no valor de R$5,00, caso volte a gastar o valor mínimo para isenção no mês seguinte a gratuidade da anuidade é reestabelecida.

Características do Ourocard Fácil:

- Sem anuidade caso gaste R$100 ou mais todos os meses;

- Internacional com a bandeira Visa;

- Funciona no Apple Pay;

- Não é necessário ser correntista do Banco do Brasil;

- Não é necessário comprovar renda;

- Solicitação sem burocracia pelo site ou aplicativo Ourocard;

O Ourocard Fácil está entre os melhores cartões de crédito para quem tem score baixo por conta da facilidade de solicitação, mas não espere que o limite inicial seja generoso.

Importante: caso tenha outros cartões do Banco do Brasil (BB) o limite será compartilhado, visto que os cartões da instituições possuem limite global de crédito.

Conheça também os melhores cartões de crédito sem anuidade do mercado.

Cartão Agibank MasterCard Internacional

O Agibank é tido como um dos cartões mais fáceis de se conseguir, ele é emitido pelo Agibank (antigo Banco Agiplan) e a solicitação é feita sem burocracia por meio de aplicativo. Ao abrir a sua conta digital pelo celular, será possível verificar a viabilidade de solicitar limite de crédito no cartão múltiplo.

Cartão Agibank não tem muita burocracia para solicitação. A solicitação é feita via aplicativo. A anuidade é gratuita só no primeiro ano, mas é fácil conseguir a isenção da tarifa a partir do segundo. Esse é um dos melhores cartões de crédito para quem tem score baixo (divulgação)viabilidade de solicitar limite de crédito no cartão múltiplo.

Devido ao fato do Agibank ter “vontade” de liberar crédito para todo mundo, é normal que o limite inicial de crédito seja baixo. Há muitas pessoas que só conseguem R$100 ou R$200,00 de limite sem comprovar renda, mas, claro, o valor do limite sempre varia de acordo com a renda do solicitante, embora o banco digital seja, num primeiro momento, conservador. Lembre-se de que o limite inicial pode sofrer alteração, basta que utilize o cartão com regularidade e pague a sua fatura sempre em dia para conseguir limite de crédito.

A anuidade da função crédito do Cartão Agibank é gratuita no primeiro ano, após o segundo ano o valor da anuidade diferenciada é de R$4,99 por mês, mas é possível livrar-se da tarifa caso você movimente bastante a conta, invista no banco ou traga o seu salário para a instituição.

O score de crédito parece não ser fator determinante para solicitar o cartão de crédito do Agibank, visto que nas redes sociais há diversos relatos de clientes que conseguiram fazer o cartão mesmo com o score baixíssimo.

Importante: embora os cartões mencionados acima sejam conhecidos pelo fato de terem aprovação mais fácil, mesmo para consumidores que possuem o score de crédito baixo, toda solicitação estará sujeita à análise de crédito do emissor do cartão.

Pag! MasterCard Internacional

O Pag! é um cartão de crédito emitido por uma fintech de mesmo nome, ele é livre de anuidade pra sempre! E o pedido do cartão internacional com a bandeira MasterCard pode ser feito sem burocracia pelo celular.

Por trás do Pag! está a administradora de cartões Avista, uma empresa reconhecida no mercado pela emissão de cartões private label e co-Branded para estabelecimentos comerciais.

O pedido do cartão de crédito está sujeito à análise de crédito, porém, a instituição não faz consulta de score de crédito. Nas redes sociais há relatos de consumidores que inclusive conseguiram fazer o cartão de crédito com o nome sujo, algo incomum.

Startup mistura cartão de crédito com conta digital completamente sem tarifa. Conheça o Meu Pag! MasterCard (divulgação)

Características do Pag!

- Não precisa ter conta em banco

- Anuidade gratuita para sempre

- Sem consulta de score de crédito

- Sem comprovação de renda

- Análise simplificada de crédito

- Pode ser solicitado por consumidores que tiveram o nome negativado no passado

- Gerenciamento do cartão é feito 100% pelo celular

- Além de cartão de crédito, o Pag! é também uma conta digital

Relato de um consumidor:

“Estava desistindo de ter um cartão de crédito, pois já cansei de ter as minhas propostas recusadas nos bancos tradicionais. Até que pedi o cartão Pag! MasterCard da Avista e ele foi aprovado! Quase não acreditei.”

O Pag! é alternativa ao cartão de crédito Nubank MasterCard e Digio Visa, pois ele é 100% gerenciado por aplicativo.

Digio Visa – Banco CBSS

O Digio Visa é um cartão de crédito do Banco CBSS que foi criado para concorrer com o Nubank e o Digio, ele é digital, sendo controlado 100% por aplicativo. Por trás do Banco CBSS temos o Banco do Brasil e o Bradesco.

100% controlado por aplicativo e livre de anuidade, o Digio Visa do Banco CBSS está entre os melhores cartões de crédito para quem tem score baixo (divulgação)

Recentemente o Digio retirou a necessidade de convite para preencher uma proposta, o que facilitou a aquisição deste cartão de crédito.

Caso a sua proposta seja aprovada em poucos dias após a solicitação você já terá uma resposta da administradora.

- Anuidade grátis pra sempre!

- Controlado por aplicativo

- Bandeira Visa Internacional

- Notificação de compras por aplicativo

- Loja Digio – compra crédito de celular, Uber, dentre outros

- Sem comprovação de renda

Cartões com bandeira ELO não possuem tanta burocracia

A bandeira ELO é fruto de um joint-venture entre o Banco do Brasil, Caixa Econômica Federal e o Bradesco, ela já é aceita em milhões de estabelecimentos em todo o país e funciona também no exterior através de uma parceria com a Discovery. Para os bancos emissores – BB, CEF e Bradesco – a emissão de cartões de bandeira própria representa mais lucro, pois o emissor não tem que pagar um percentual das compras dos clientes para as bandeiras. Daí o principal motivo de ser mais fácil conseguir um cartão ELO no Banco do Brasil, Bradesco ou Caixa Econômica Federal do que um cartão com bandeira MasterCard ou Visa. Há casos em que a instituição só disponibiliza ao cliente a opção da bandeira ELO.

Claro que a bandeira ELO não possui a mesma aceitação que Visa e MasterCard, mas pode ser uma boa alternativa para quem precisa conseguir um cartão de crédito mesmo estando com o score baixo nos órgãos de proteção ao crédito.

Claro que a bandeira ELO não possui a mesma aceitação que Visa e MasterCard, mas pode ser uma boa alternativa para quem precisa conseguir um cartão de crédito mesmo estando com o score baixo nos órgãos de proteção ao crédito.

Caso você abra uma conta no Bradesco, é provável que o cartão enviado tenha a bandeira ELO, visto que a bandeira passou a ser emitida preferencialmente pela instituição financeira. Eu já tinha cartão Visa e na renovação o cartão foi substituído pela bandeira ELO.

Como solicitar um ELO – Procure uma instituição emissora: BradesCard, Bradesco, Caixa Econômica Federal ou Banco do Brasil.

Dica: O cartão ELO Fácil do Bradesco é o mais fácil de se conseguir na atualidade.

Credicard Zero e Credicard MasterCard Black

A Credicard possui dois cartões de crédito na nossa lista dos melhores cartões de crédito para quem tem score baixo, são eles: Credicard Zero e MasterCard Black. Você deve estar estranhando a presença de um cartão de alta renda na nossa lista, pois saiba que o MasterCard Black da Credicard é o único do mercado que não exige comprovação de renda para solicitação, nas redes sociais há diversos relatos de consumidores de baixa renda que conseguiram o cartão de crédito, então ele foi incluído na nossa lista.

Além disso, a Credicard é uma administradora do Banco Itaú, instituição que é conhecida pela generosidade na concessão de limites.

Ao ter um cartão de crédito do Itaú você poderá gerenciar o limite pelo internet banking caso seja correntista da instituição: dá para transferir o limite do LIS ou do cheque especial para o cartão de crédito; ou então transferir o limite de um cartão para outro. No site do banco também há a possibilidade de solicitar um aumento de limite.

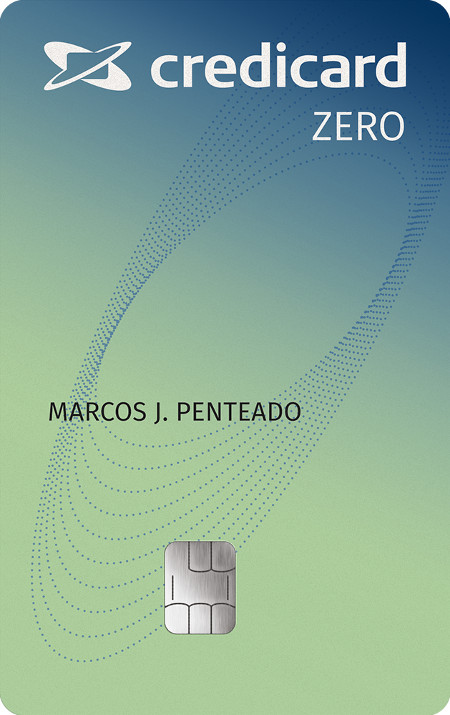

Credicard Zero MasterCard Internacional

Para quem procura um cartão de crédito internacional sem anuidade como alternativa ao cartão Nubank, o Credicard Zero MasterCard é uma boa pedida, o plástico foi liberado para solicitação via internet por correntistas e não correntistas do Banco Itaú. Antigamente o cartão era nacional, mas passou a ter aceitação internacional (ah, a anuidade continua de graça!).

Credicard Zero MasterCard agora é internacional, mas continua sem a cobrança de anuidade (divulgação)

Vantagens do Credicard Zero:

- Sem anuidade pra sempre!

- Internacional com bandeira MasterCard

- Loja de benefícios no aplicativo

- 11a corrida do Uber de até R$20 sai de graça pagando com o seu cartão

- Pode ser solicitado por correntistas e não correntistas via internet

O benefício que mais gosto no Credicard Zero é o da parceria com a Uber, a cada 10 viagens paga com seu Credicard Zero MasterCard no Uber, ganhe a 11ª corrida de até R$20,00. Essa promoção vai até o fim de Agosto de 2018, podendo ou não ser prorrogada pela administradora.

Credicard MasterCard Black – O primeiro black do mercado sem comprovação de renda!

Está aí o cartão de crédito mais estranho da nossa lista de melhores cartões de crédito para quem tem o score baixo. O Black da Credicard foi o primeiro cartão do segmento a não ter renda mínima para solicitação, o cartão possui limite como um cartão convencional, não é do tipo “sem limite pré-estabelecido”. A anuidade é bem salgada, mas é possível ficar livre da tarifa de acordo com a sua média mensal de gasto nos três primeiros meses.

Credicard lança cartão de crédito Black MasterCard com acúmulo diferenciado de pontos (divulgação)

Vantagens do Black da Credicard:

- 3 primeiros meses são livres de anuidade

- Possibilidade de conseguir isenção de anuidade por média de gastos

- Sem comprovação de renda

- Não precisa ter conta em banco

- Solicitação pela internet com análise simplificada

- Cartão virtual para compras pela internet

- Gerenciamento do cartão pelo celular

- Atendimento por aplicativo

- Possibilidade de solicitar até 4 cartões adicionais

- Acumule até 10 pontos por dólar gasto

- Desconto no Uber

- Acesso à sala vip da MasterCard no aeroporto de Guarulhos

Cartão Saraiva e Petrobras do Banco do Brasil

Cartão Petrobras é livre de anuidade independente da média de gastos, o plástico pode ser solicitado pela internet e está na lista dos cartões mais fáceis para quem tem o score baixo. (divulgação)

O Banco do Brasil têm mais dois cartões de crédito sem anuidade na lista dos melhores cartões para quem tem o score baixo, são cartões que são comercializados há muitos anos, foram um dos primeiros sem anuidade do Brasil.

O cartão Petrobras é emitido em parceria com a empresa estatal, a solicitação pode ser feita pela internet, aprenda aqui como solicitar. Não é necessário ser correntista do Banco do Brasil, a má notícia é que o pedido do cartão é feito por um sistema automatizado da Serasa, mas há relatos de diversos consumidores que possuem o score baixo e conseguiram fazer o cartão.

O Cartão Saraiva VISA também pode ser solicitado pela internet assim como o cartão Petrobras, ele possui um programa de fidelidade em parceria com a Saraiva, sendo possível acumular pontos no cartão.

Saraiva do Banco do Brasil é um cartão de crédito internacional com bandeira VISA que tem anuidade gratuita para sempre! (divulgação)

Tanto o Petrobras quanto o Saraiva permitem que o titular solicite até 3 (três) cartões adicionais sem custo.

O bom desses dois cartões é que eles não exigem gasto mínimo igual ao Ourocard Fácil e o Santander Free, a anuidade é gratuita para sempre, independente da média mensal de gastos.

Um detalhe importante: Caso solicite mais de um cartão de crédito do Banco do Brasil, tenha em mente que o valor do limite poderá ser compartilhado entre eles. Caso já tenha o Cartão Petrobras, por exemplo, não adianta solicitar o Saraiva Visa achando que vai ganhar um novo limite, o limite será compartilhado entre ambos os cartões. Essa é uma das desvantagens dos cartões Ourocard do Banco do Brasil.

Conta Fácil BB – Caso tenha a conta fácil (pode ser aberta pelo celular) a solicitação do cartão de crédito é muito mais fácil, há casos em que o banco dispensa inclusive o preenchimento de dados pessoais caso você peça o seu através de limite pré-aprovado disponibilizado via internet banking da sua conta no banco estatal.

Cartões BradesCard e IBI Card

Tanto a BradesCard quanto o IBI Card são administradoras de cartões de crédito e crédito pessoal do Banco Bradesco, tais cartões estão entre os mais fáceis de serem adquiridos. No caso da BradesCard ela é o emissor dos seguintes cartões:

- Casas Bahia

- C&A

- Lojas Americanas

- Coop

- Leader Card

- Colombo

- Makro

- dentre outros

O IBI Fácil também é opção para quem não pode comprovar renda, ele possui uma funcionalidade que permite que a função crédito seja solicitada mesmo por negativos, basta realizar um depósito caução no cartão, tal como em um cartão pré-pago.

O IBI Fácil também é opção para quem não pode comprovar renda, ele possui uma funcionalidade que permite que a função crédito seja solicitada mesmo por negativos, basta realizar um depósito caução no cartão, tal como em um cartão pré-pago.

Fique atento na hora de solicitar pois alguns estabelecimentos disponibilizam cartões com ou sem bandeira. A versão sem bandeira só pode ser utilizada para compras na rede de lojas no qual ele é emitido. Já a versão bandeirada (MasterCard, Visa ou ELO) possuem aceitação nacional ou internacional, de acordo com a variante do cartão solicitado.

Certamente você já foi na C&A ou qualquer outra loja de departamento e foi abordado por um vendedor perguntando se queria fazer o cartão da loja. Não é necessário comprovar renda e nem residência, pois a solicitação do cartão pode ser feita através do telefone de duas referências pessoais.

Cartão Riachuelo – sem bandeira, Visa ou MasterCard

Um dos cartões de crédito mais fáceis para quem tem score baixo é, sem dúvida, o da Riachuelo, a rede de lojas emite um cartão próprio que pode ser com ou sem bandeira. Geralmente o primeiro cartão de crédito é sempre sem bandeira, mas é possível conseguir a migração em poucos meses de uso.

Lojas Riachuelo emitem cartão de crédito Visa, MasterCard e Private Label. (divulgação), uma das características é a fácil solicitação.

Dica: peça o cartão Riachuelo sem bandeira primeira, conforme você for utilizando o cartão private label a central de atendimento libera automaticamente a migração para a versão bandeirada, que pode ser Visa ou MasterCard. Caso tente a versão bandeirada de primeira pode ser que a sua solicitação seja recusada, a versão private label é a menos burocrática de se conseguir.

O primeiro cartão de crédito de muita gente é o Cartão Riachuelo, não é atoa que ele é um dos melhores para se conseguir com score baixo.

Resumo:

- Com ou sem anuidade

- Não precisa ter conta em banco

- Pode ser solicitado por universitários, autônomos e profissionais liberais

- Não precisa comprovar renda

- Você já sabe a resposta na hora na loja

A desvantagem é que o cartão da Riachuelo não está disponível para solicitação via internet, o interessado pode até preencher a proposta pelo site, mas precisa ir a loja para concluir a solicitação. Nós não recomendamos a pré-solicitação pela internet pois pode ser necessário comprovar renda, o ideal é fazer a solicitação diretamente em uma loja.

Confira também dicas para solicitar um cartão de crédito com Score Baixo.

Cartão de crédito sem anuidade do Banco Original

O Banco Original é um banco digital que disponibiliza conta digital + cartão de crédito. Ao abrir a sua conta pelo celular você poderá verificar a viabilidade de obter a função crédito no seu cartão múltiplo.

O Original tem um cartão de crédito sem anuidade. A instituição também oferece opção para quem quer acumular pontos no programa Cashback (dinheiro de volta).

Vale a pena abrir a conta para ver se, indiretamente, a instituição lhe disponibilizará cartão de crédito. No Original você não precisará pedir cartão de crédito, pois a função será disponibilizada no momento da abertura caso o seu CPF tenha limite liberado no momento da abertura da conta digital.

Cartão Next VISA Internacional

O Next é um banco digital do Bradesco, ao abrir a sua conta pelo celular pode acontecer de você ter limite liberado na função crédito. O Next VISA tem vários “mimos” pelo aplicativo, o que inclui até viagens de graça no Uber.

Caso o limite de crédito não seja disponibilizado para você no momento da abertura da conta, movimente bastante a conta que futuramente a instituição poderá disponibilizar essa opção para você, visto que o uso da conta bancária facilita a obtenção de cartão de crédito.

Cartões com bandeira própria que não possuem burocracia

A seguir apresentaremos algumas opções de cartões de crédito que possuem bandeira própria, ou seja, não são emitidos nas bandeira Visa ou MasterCard, mas que, em alguns casos, possuem aceitação em milhares de estabelecimentos em todo o Brasil. Os seguintes cartões são exemplos:

- Hipercard

- Sorocred

- Cabal

- DM Card

Hipercard

O Hipercard é um cartão de crédito que possui bandeira Nacional própria, mas a sua aceitação é muito grande em todo o Brasil, principalmente na região Norte, Nordeste e Sul do país. O cartão foi adquirido pelo Banco Itaú.

Cartão Hipercard possui bandeira própria e é livre de anuidade para sempre! O cartão hoje é administrado pelo Grupo Itaú. (divulgação)

Além de ser fácil de ser adquirido, pode ser solicitado em qualquer uma das seguintes lojas:

- Walmart Brasil;

- Hiper Bompreço;

- Bompreço;

- BIG;

- Maxxi;

- Mercadorama;

- Nacional;

- Todo Dia;

- Sam´s Club;

Vantagens do Hipercard:

- Sem anuidade, pra sempre!

- Sem comprovação de renda;

- Sem necessidade de ter conta bancária;

- Solicitação simplificada e análise sem consulta de score;

Importante: O Hipercard não possui consulta de score dos órgãos de proteção ao crédito, mas caso você já seja correntista do Itaú a instituição tem um score sobre você de acordo com o seu relacionamento com o banco.

Cartão Sorocred

O cartão Sorocred é um cartão de crédito de bandeira própria, mas que é aceito pelas principais máquinas e terminais de cartões do mercado! O cartão pode ser emitido através de lojistas parceiros ou então pelo site.

Acesse o site sorocred.com.br, na tela principal selecione a opção SOLICITAR CARTÃO > ADQUIRA JÁ O SEU. Infelizmente é necessário imprimir e assinar o formulário, mas o envio pode ser feito pelo próprio site.

A anuidade do cartão é cobrada apenas no mês em que houver fatura. De acordo com a administradora, o score de crédito não é considerado no momento da solicitação, pois a financeira têm a sua própria metodologia de análise de crédito.

DMCARD

A DMCARD é uma administradora de cartões Private Label com sede em São José dos Campos, ela possui mais de 2 milhões de cartões emitidos, destacando-se por ser especializada na emissão de cartões em parcerias com estabelecimentos.

Dentre os estabelecimentos em que a DMCARD administra cartões estão:

- Sonda Supermercados

- Barbosa

- Rede Bom Lugar

- Cobal

São redes de supermercados que atuam principalmente no Estado de São Paulo. No site dmcard.com.br é possível ter acesso à lista de estabelecimentos parceiros. A desvantagem é que os cartões DM Card são, em sua maioria, de uso exclusivo no estabelecimento emissor, mas pode ser a solução para quem precisa de um cartão para compras do dia a dia, principalmente em supermercados.

Os piores cartões de crédito para quem tem score baixo

Infelizmente nem todos os cartões são legais para quem tem o score baixo, a seguir apresentamos os cartões que, na nossa visão, são os mais difíceis de se conseguir com o score baixo. A lista contempla os seguintes cartões:

- Nubank

- American Express

- Porto Seguro

- Cartão Inter (ativar a função crédito)

- Neon Visa (a função crédito está, temporariamente, suspensa);

Diners(descontinuado no Brasil)

CONCLUSÃO – NÃO É TÃO DIFÍCIL ASSIM SOLICITAR UM CARTÃO COM SCORE BAIXO

Por mais que a pontuação do score possa impactar negativamente na hora de solicitar um cartão de crédito, o que não faltam no mercado são opções de cartões de crédito que podem ser solicitados via internet ou por aplicativo. Caso esteja com dificuldade em pedir um cartão, tente em outra administradora, caso você esteja com o nome limpo uma hora será aprovado!

Não quero dizer que você deve tentar em todos os cartões mencionados, mas tente naqueles que forem mais interessantes para você.

A concorrência entre os cartões de crédito está cada vez maior no Brasil, o que acaba beneficiando o consumidor. A cada dia que passa surge uma nova opção de cartão de crédito que pode ser solicitado sem burocracia via internet ou aplicativo.

Caso possa abrir mão de limite de crédito, nossa dica é para que opte por um cartão pré-pago, pois ele pode ser solicitado sem nenhuma burocracia pela internet, o cartão passa como “crédito” mas os valores de suas transações são sempre deduzidos à vista do valor recarregado no cartão. A vantagem do pré-pago é que ele pode ser solicitado inclusive por consumidores que estão com o nome negativado, pois não há nenhum risco de inadimplência para a instituição emissora.

Caro leitor, na sua opinição quais são os melhores cartões de crédito para quem tem score baixo?