Se popularizado, WhatsApp Pay pode competir com vendas com cartões no Brasil.

O WhatsApp está prestes a lançar a sua funcionalidade de pagamentos no Brasil, tal novidade deve adicionar fogo a já acirrada “guerra das maquininhas”, isso porque o Facebook pediu autorização do Banco Central para ser iniciador de pagamentos no Brasil o que, na prática, permite que a gigante das redes sociais elimine intermediários no processo de pagamento.

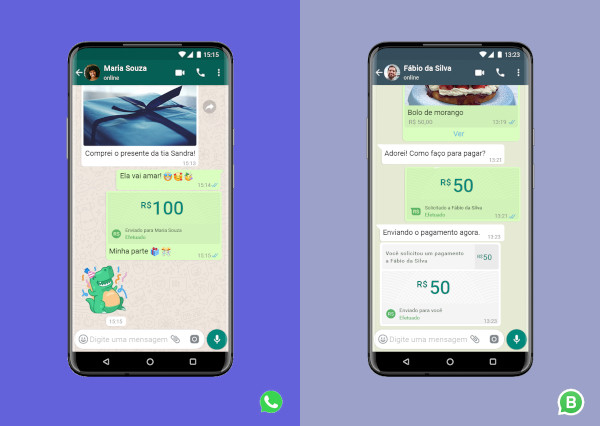

Cielo se junto ao Facebook para permitir envio e recebimento de dinheiro pelo aplicativo WhatsApp. Entre pessoas, envio de dinheiro pode ser feito de graça. (imagem: WhatsApp)

Como a autorização de iniciador de pagamento, o WhatsApp poderá fazer pagamentos de forma direta de Pessoa para Pessoa (P2P). Caso o serviço seja integrado com o Pix, por exemplo, o consumidor conseguirá pagar pessoas e estabelecimentos sem ter que recorrer a um banco, cartão de crédito ou débito.

Há ainda o risco do WhatsApp começar futuramente a oferecer a sua própria linha de crédito no Brasil, o que atrairia os consumidores que preferem pagar com cartões de crédito devido à possibilidade de realizar parcelamentos.

Principais ameaças:

- Possibilidade de fazer pagamentos sem intermediários (sem cartão e/ou credenciadora);

- Transferências gratuitas e/ou mais acessíveis;

- Transferências instantâneas (fim da antecipação de recebíveis nos pagamentos);

- WhatsApp é o aplicativo de comunicação mais utilizado no Brasil;

- Possibilidade do WhatsApp começar a oferecer linhas de crédito no futuro;

- Possibilidade do WhatsApp oferecer outros serviços financeiros no futuro: pagamento de contas, investimentos, empréstimos, seguros, etc;

Ao adicionar dinheiro à conta do WhatsApp, o consumidor conseguirá fazer transferências sem a necessidade de utilização de um método de pagamento intermediário, o que permitirá que a empresa ofereça taxas mais acessíveis para os estabelecimentos.

Ao eliminar intermediários: cartão e credenciadora, a gigante das redes sociais conseguirá baratear ainda mais a sua solução de pagamento no Brasil, podendo até mesmo oferecer transferências gratuitas pelo Pix do BC.

Antes do pedido para ser iniciador de pagamento, o Facebook fechou uma parceria com a Cielo, Nubank, Sicredi e Banco do Brasil.

Para o consumidor a entrada do WhatsApp na indústria de pagamentos deve ser benéfica, pois acirrará a concorrência, reduzindo o custo dos pagamentos para os empreendedores.

Em um primeiro momento a solução de pagamentos do Facebook parece inofensiva para os principais players de pagamentos do Brasil, mas se levarmos em conta o monopólio da gigante nas redes sociais – que é dona do Facebook, WhatsApp, Instagram – pode ser o início de uma concorrência desleal para bancos, instituições de pagamentos, administradoras de cartões de crédito e até fintechs.